Skrill sázení: Kompletní průvodce pro české sázkaře v roce 2026

Specialista na platební metody v sázení

Načítání...

- Proč čeští sázkaři volí Skrill

- Pět klíčových poznatků z průvodce

- Český trh online sázení v číslech

- Jak Skrill funguje pro sázení

- České sázkové kanceláře se Skrillem

- Přehled poplatků a limitů

- Bezpečnost a regulace: jak Skrill chrání sázkaře

- Skrill versus alternativy: krátké srovnání

- Skrill a mobilní sázení

- Trendy digitálních plateb v sázení

- Regulace hazardu v Česku a dopad na platby

- Nejčastější otázky o Skrillu a sázení

Proč čeští sázkaři volí Skrill

Před devíti lety jsem poprvé řešil, jak dostat peníze na sázkový účet bez toho, abych musel čekat tři dny na bankovní převod. Zkoušel jsem karty, přímé převody, dokonce i návštěvu pobočky. Pak mi kolega z branže řekl jednu větu: „Založ si Skrill, za dvě minuty máš peníze na sázkovce.“ Od té doby jsem přes tuto digitální peněženku zpracoval tisíce transakcí – vlastních i klientských – a sledoval, jak se z okrajového nástroje stal jeden z pilířů platební infrastruktury českého sázkového trhu.

Skrill je digitální peněženka provozovaná společností Paysafe Group, která umožňuje okamžité online platby, vklady na sázkové účty a výběry výher. Vznikla v roce 2001 pod názvem Moneybookers a dnes obsluhuje 7,8 milionu uživatelů ve více než 120 zemích.

Český trh online sázení generuje hrubý herní příjem přesahující 68 miliard korun ročně a online segment tvoří téměř 60 % celkového objemu. V tomto prostředí je rychlost a spolehlivost plateb klíčová – sázkař, který musí čekat na zpracování vkladu, přichází o kurzy, které se mění každou sekundu. Digitální peněženky dnes globálně zpracovávají 56 % veškerého e-commerce objemu, a právě v sázkařském prostředí se jejich výhody projevují nejviditelněji.

GGR (Gross Gaming Revenue) – hrubý herní příjem, tedy rozdíl mezi celkovými sázkami hráčů a vyplacenými výhrami. Základní ukazatel velikosti hazardního trhu.

E-peněženka (digitální peněženka) – elektronický účet, který funguje jako prostředník mezi vaším bankovním účtem a příjemcem platby. Nemusíte sdílet bankovní údaje s každou sázkovou kanceláří zvlášť.

Tento průvodce vychází z mých devíti let praktických zkušeností s platebními metodami v českém sázení. Projdeme si konkrétní čísla trhu, fungování Skrillu u jednotlivých sázkových kanceláří, skutečné poplatky, bezpečnostní standardy i srovnání s alternativami. Žádné marketingové fráze – jen data a zkušenosti z praxe.

Proč právě Skrill a ne jiná peněženka? Za ta léta jsem testoval desítky platebních metod a Skrill se mezi českými sázkaři prosadil z jednoho prostého důvodu: kombinuje okamžitou rychlost transakcí s dostatečnou podporou u tuzemských sázkových kanceláří. Není to jediná volba a není dokonalá – o limitacích budu mluvit stejně otevřeně jako o přednostech. Ale je to nástroj, který si zaslouží fundovaný rozbor místo povrchních recenzí plných přežvýkaných marketingových tvrzení.

Pět klíčových poznatků z průvodce

- Český online hazard tvoří 59,5 % celkového GGR (68 mld. Kč) a roste meziročně o 14,7 % – digitální platby jsou páteří tohoto růstu.

- Skrill aktuálně akceptují čtyři české sázkové kanceláře: Tipsport, Chance, MerkurXtip a Betano. Vklady probíhají okamžitě.

- Poplatky Skrillu závisí na metodě dobití. Vklady na sázkovou kancelář jsou většinou bez poplatku, ale za dobití kartou a výběry na bankovní účet zaplatíte.

- Skrill drží certifikaci PCI-DSS Level 1 a podléhá dohledu Central Bank of Ireland – prostředky uživatelů jsou odděleny od provozních financí.

- V Evropě 70–83 % sázkařů používá digitální peněženky. Skrill a Neteller patří pod společnost Paysafe s 7,8 miliony uživatelů.

Český trh online sázení v číslech

Když jsem v roce 2017 začínal sledovat český hazardní trh systematicky, celkové GGR činilo 39,8 miliardy korun. Dnes, o necelou dekádu později, se pohybujeme kolem 68 miliard. Nárůst o více než 65 % za sedm let – to není pomalá evoluce, to je strukturální proměna celého odvětví. A největší díl tohoto růstu připadá na online segment.

Online hazard v Česku meziročně roste o 14,7 %, zatímco kamenné provozovny klesají o 2,7 %. V prvním pololetí 2025 dosáhl online podíl na celkovém GGR již 59,5 %.

Struktura trhu odráží preference českých hráčů poměrně přesně. V první polovině 2025 automaty generovaly 18 miliard korun, kurzové sázky 6,9 miliardy, loterie 5 miliard a živé hry 2,2 miliardy. Kurzové sázení tedy představuje přibližně pětinu celkového GGR – a právě v tomto segmentu hrají digitální peněženky největší roli, protože sázkaři potřebují rychlé a opakované transakce, často v řádu minut.

Celkové GGR 2025

68 mld. Kč

Podíl online segmentu

59,5 %

Kurzové sázky (H1 2025)

6,9 mld. Kč

Meziroční růst online

+14,7 %

CAGR 2020–2026

7,7 %

Český hazardní trh rostl s průměrným tempem 7,7 % ročně v období 2020–2026, což z něj dělá jeden z nejdynamičtějších trhů ve střední Evropě. Za tímto číslem stojí kombinace několika faktorů: rostoucí penetrace chytrých telefonů, regulace, která vytlačila hráče z heren do online prostředí, a zlepšující se platební infrastruktura. Jan Řehola, ředitel Institutu pro regulaci hazardních her, to komentoval stručně: „Česko už dávno není kasinem Evropy – počet heren a kasin klesl za poslední dekádu o 95 %.“

Tato transformace z kamenného na digitální prostředí má přímý dopad na požadavky sázkařů. Zatímco v herně jste platili hotově, online svět vyžaduje efektivní digitální platební metody. A právě tady vstupuje do hry Skrill a další e-peněženky, které dokážou zprostředkovat transakci během několika sekund místo hodin či dnů.

Za pozornost stojí i to, jak se mění chování hráčů. V roce 2024 dosáhla skutečná prohra hráčů 59,2 miliardy korun, přičemž hráčům se vrátilo 93 % všech vsazených peněz. Zbývajících 7 % – to je právě GGR, ze kterého žijí sázkové kanceláře a ze kterého stát vybírá daně. Pro sázkaře, kteří chtějí maximalizovat svůj bankroll, je minimalizace transakčních nákladů klíčová. Každá koruna ušetřená na poplatcích za vklad nebo výběr je koruna, kterou můžete vsadit.

Daňové inkaso z hazardu v Česku poprvé v roce 2024 překonalo hranici 20 miliard korun – konkrétně dosáhlo 21,4 miliardy. V roce 2025 pak stouplo na 22,8 miliardy Kč.

Stínovou stránkou trhu zůstává nelegální segment. Podle aktuálních dat tvoří nelegální hazard až 30 % českého trhu a měsíčně Češi vyhledávají nelegální hazardní weby až milionkrát. Proti 27 legálním provozovatelům stojí 1 113 nelegálních značek. Pro sázkaře, kteří používají Skrill, je tohle důležitý kontext – digitální peněženka poskytuje vrstvu ochrany, protože legální sázkové kanceláře musí splňovat přísné požadavky na platební metody, zatímco u nelegálních operátorů žádné takové záruky neexistují.

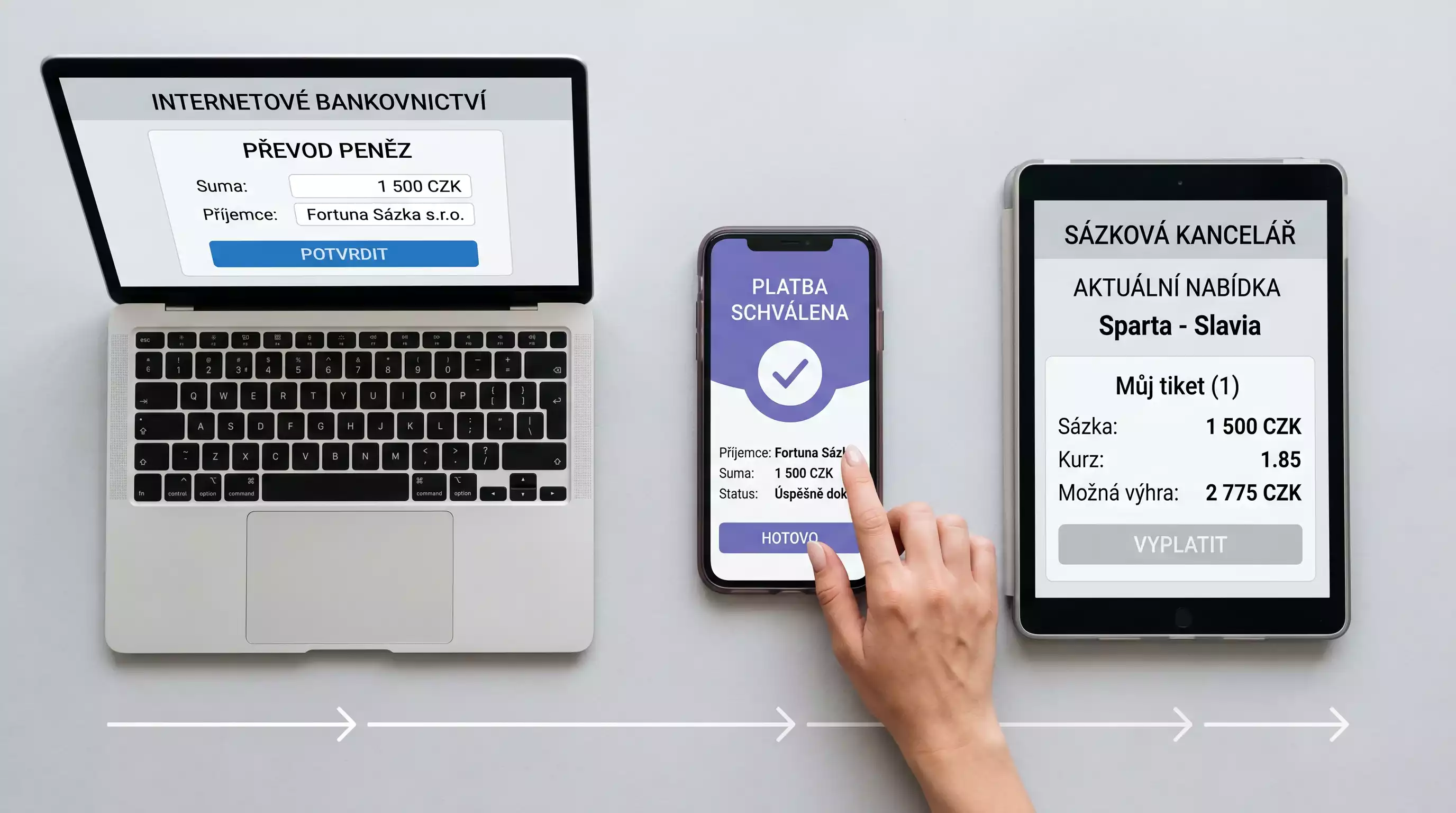

Jak Skrill funguje pro sázení

Představte si Skrill jako trezor mezi vaší bankou a sázkovou kanceláří. Peníze do něj pošlete jednou – bankovním převodem, kartou nebo třeba přes Paysafecard – a pak z něj můžete financovat vklady na libovolnou sázkovou kancelář, aniž byste pokaždé zadávali bankovní údaje. Výhry putují stejnou cestou zpět: ze sázkového účtu na Skrill a odtud na váš bankovní účet, když se rozhodnete peníze vybrat.

Skrill umožňuje transakce ve více než 40 měnách a funguje ve více než 120 zemích. Pro české sázkaře je klíčová podpora CZK, díky které se vyhnete zbytečným měnovým konverzím při vkladech na domácí sázkové kanceláře.

V praxi celý proces vypadá mnohem jednodušeji, než si většina lidí představuje. Za devět let v oboru jsem viděl stovky sázkařů, kteří se digitální peněženky báli zbytečně – mysleli si, že jde o něco složitého. Ve skutečnosti je registrace rychlejší než založení účtu na sociální síti.

Základní princip funguje ve třech krocích. Nejdřív si založíte Skrill účet, což zabere doslova pár minut. Poté účet dobijete – nejčastěji bankovním převodem nebo platební kartou. A nakonec propojíte Skrill se svou sázkovou kanceláří, kde ho vyberete jako platební metodu při vkladu. Kompletní postup registrace a ověření identity najdete v návodu k registraci a ověření Skrill účtu.

Co udělat před prvním vkladem přes Skrill

- Založit Skrill účet s českou adresou a CZK jako výchozí měnou

- Dokončit ověření identity (KYC) – nahrát doklad totožnosti a potvrzení adresy

- Dobít Skrill účet zvolenou metodou (bankovní převod, karta, Paysafecard)

- Na sázkové kanceláři zvolit Skrill jako platební metodu a přihlásit se do peněženky

- Provést první vklad a ověřit, že prostředky dorazily na sázkový účet

- Nastavit dvoufázové ověření pro vyšší bezpečnost budoucích transakcí

Co odlišuje Skrill od obyčejného bankovního převodu? Především rychlost. Vklad přes Skrill se na sázkovém účtu objeví prakticky okamžitě, zatímco klasický bankovní převod trvá hodiny až dny. Druhá věc je oddělení – sázková kancelář nikdy nevidí vaše bankovní údaje, pracuje pouze s vaším Skrill účtem. A třetí výhoda, kterou oceníte zejména při live sázení: funkce Skrill 1-Tap umožňuje provést platbu jedním kliknutím bez opakovaného přihlašování.

Spotřebitelská základna digitálních peněženek Paysafe roste stabilně a dosáhla nejvyšší úrovně za poslední tři roky. Nejde o náhodný trend. Sázkaři si prostě zvykli na to, že nechtějí čekat a nechtějí sdílet citlivé údaje s každou platformou zvlášť.

Jednu věc ale musím zmínit na rovinu: Skrill není zadarmo. Za některé operace platíte poplatky, které se liší podle metody dobití i typu transakce. Podrobný rozbor všech nákladů a způsobů, jak je minimalizovat, najdete v přehledu poplatků a limitů.

Důležitý detail, který začátečníci přehlížejí: měnu Skrill účtu nastavujete při registraci a změna později není jednoduchá. Pro české sázkaře je CZK jednoznačně správná volba. Pokud nastavíte účet v eurech a budete vkládat na českou sázkovou kancelář pracující v korunách, při každé transakci zaplatíte měnový spread – zbytečný náklad, který se při desítkách transakcí měsíčně výrazně nasčítá.

Uživatelé Skrillu a Netelleru jsou z přibližně 70 % muži ve věku 18 až 45 let, finančně gramotní a aktivní v online sázení. Tato demografika není náhodná – právě tato skupina hráčů oceňuje rychlost a efektivitu, kterou digitální peněženka nabízí oproti tradičním platebním metodám.

České sázkové kanceláře se Skrillem

Jednou z prvních otázek, kterou od českých sázkařů slyším, je: „A funguje Skrill u mojí sázkovky?“ Odpověď záleží na tom, kde sázíte. Ne všechny české sázkové kanceláře Skrill akceptují – a právě tohle je informace, která vám ušetří čas i frustraci.

Na českém trhu aktuálně podporují Skrill platby čtyři licencované sázkové kanceláře: Tipsport, Chance, MerkurXtip a Betano. Každá z nich má mírně odlišné podmínky pro vklady a výběry, od minimálních částek přes dobu zpracování až po případné poplatky na straně sázkové kanceláře.

Tipsport

Vklad i výběr přes Skrill. Největší česká sázková kancelář s nejširší nabídkou kurzů.

Chance

Plná podpora Skrill plateb. Sesterská společnost Tipsportu s vlastním uživatelským rozhraním.

MerkurXtip

Skrill jako jedna z preferovaných platebních metod. Součást mezinárodní skupiny Merkur.

Betano

Skrill platby dostupné pro český trh. Mezinárodní operátor s rostoucí českou základnou.

Proč je výběr platební metody tak důležitý? Zak Cutler, prezident globálního gamingu ve společnosti Paysafe, to shrnul jednou větou: platby nejsou jen back-endová funkce, ale strategický motor růstu. Čím plynulejší je proces, tím vyšší je konverze, retence i celková spokojenost uživatelů. Z pohledu sázkaře to znamená, že pokud vaše sázková kancelář nepodporuje vaši preferovanou platební metodu, máte problém – a data to potvrzují. Výzkum ukázal, že 80 % respondentů v některých evropských zemích je ochotno opustit sázkovou kancelář, pokud nenajdou svou oblíbenou platební metodu.

Zajímavé je, co to znamená pro sázkové kanceláře, které Skrill nepodporují. Bez jmenování konkrétních operátorů – některé velké české značky nabízejí pouze bankovní převody a platební karty. Jejich uživatelé tak přicházejí o rychlost a pohodlí digitální peněženky. Jestli se to v blízké budoucnosti změní, záleží na strategickém rozhodnutí každého operátora, ale trend je jednoznačný: podíl e-peněženek v evropském sázení stabilně roste.

Z praktického hlediska doporučuji před založením Skrill účtu ověřit, jestli ho vaše sázková kancelář skutečně akceptuje. Podmínky se mohou měnit a sázkové kanceláře občas přidávají nebo odebírají platební metody bez velkého oznámení. Nejspolehlivější je zkontrolovat pokladní sekci přímo v účtu na sázkové kanceláři.

Jeden aspekt, který české sázkové kanceláře řeší odlišně, jsou bonusové nabídky. U některých operátorů platí, že vklad přes Skrill vás vylučuje z uvítacích bonusů nebo jiných promotačních akcí. Je to praxe rozšířená po celé Evropě, ne jen v Česku, a souvisí s historickým zneužíváním e-peněženek pro bonusové arbitráže. Před aktivací jakéhokoli bonusu si proto vždy přečtěte podmínky – hlavně pasáže o platebních metodách.

Co se týče specifik jednotlivých sázkových kanceláří – minimální částky vkladů, doby zpracování výběrů, případné restrikce pro bonusové nabídky – tato témata detailně rozebírám v průvodci vklady a výběry přes Skrill.

Přehled poplatků a limitů

Nikdo nemá rád skryté poplatky. Za ty roky, co se pohybuji v oblasti digitálních plateb, jsem se naučil jednu věc: skutečná cena služby se nerovná číslu na hlavní stránce. U Skrillu existuje několik vrstev nákladů a je fér o nich mluvit otevřeně.

Základní struktura poplatků u Skrillu se dělí do tří kategorií: poplatky za dobití peněženky, poplatky za transakce mezi Skrillem a sázkovou kanceláří a poplatky za výběr peněz ze Skrillu na bankovní účet. Ke každé kategorii se přidává potenciální čtvrtá vrstva – měnový spread při konverzi, pokud pracujete s jinou měnou než CZK.

Dobití Skrillu bankovním převodem je obvykle bez poplatku na straně Skrillu, ale vaše banka si může účtovat vlastní poplatek za odchozí platbu. Dobití kartou už poplatek nese – a tady se to liší podle typu karty a země vydání. Paysafecard jako metoda dobití má zase vlastní poplatkovou strukturu.

| Typ transakce | Poplatek |

|---|---|

| Dobití bankovním převodem | Obvykle zdarma na straně Skrillu; banka může účtovat vlastní poplatek |

| Dobití kartou | Procentuální poplatek z částky; liší se podle typu karty |

| Vklad na sázkovou kancelář | Většinou zdarma; sázková kancelář obvykle poplatek neúčtuje |

| Výběr na bankovní účet | Fixní poplatek za transakci |

| Měnová konverze | Spread nad mezibankovním kurzem; projeví se při transakcích v cizí měně |

Tržby segmentu digitálních peněženek Paysafe za rok 2025 dosáhly 815 milionů dolarů s šestiprocentním meziročním růstem. Tyto příjmy pochází částečně právě z poplatků, které uživatelé platí. Není to charita – je to byznys. Ale ve srovnání s náklady na jiné platební metody (poplatky za mezinárodní bankovní převody, úroky z kreditních karet) je Skrill pro pravidelného sázkaře většinou výhodnější volbou.

40 % amerických sázkařů zažilo odmítnutí platební karty při pokusu o vklad na sázkový účet. Skrill tento problém eliminuje – peníze jsou v peněžence připravené k okamžitému použití bez rizika blokace ze strany banky.

Co se týče limitů, Skrill nastavuje denní, měsíční a roční stropy pro transakce, které se liší podle úrovně ověření vašeho účtu a případného VIP statusu. Sázkové kanceláře pak mohou mít vlastní limity pro vklady a výběry přes Skrill, které bývají nižší než limity samotné peněženky. Pokud sázíte pravidelně a ve vyšších částkách, VIP program Skrillu nabízí navýšené limity i snížené poplatky – ale k dosažení VIP statusu potřebujete značný objem transakcí.

Z vlastní zkušenosti vím, že nejvíc sázkařů poplatek překvapí u neaktivních účtů. Pokud Skrill nepoužíváte delší dobu, peněženka si začne strhávat měsíční poplatek za neaktivitu. Je to logické z pohledu poskytovatele, ale nepříjemné pro sázkaře, kteří sázejí sezónně – třeba jen během fotbalového mistrovství nebo hokejové extraligy. Řešení je jednoduché: buď účet pravidelně používat, nebo z něj vybrat zůstatek v období, kdy nesázíte.

Bezpečnost a regulace: jak Skrill chrání sázkaře

Za celou dobu, co pracuji s digitálními peněženkami, jsem nezaznamenal jediný případ, kdy by klient přišel o prostředky kvůli bezpečnostní chybě na straně Skrillu. To není náhoda – je to výsledek konkrétních technologických a regulatorních opatření, o kterých většina konkurenčních recenzí mluví jen povrchně.

Skrill je držitelem certifikace PCI-DSS Level 1 – nejvyšší úrovně bezpečnostního standardu pro zpracování platebních karet. Tento standard vyžaduje pravidelné bezpečnostní audity, šifrování dat při přenosu i v klidovém stavu a přísnou kontrolu přístupu k platebním informacím. Když konkurenční weby píšou „šifrování a 2FA“ bez bližšího upřesnění, říkají vlastně jen polovinu příběhu.

PCI-DSS Level 1 je nejvyšší stupeň bezpečnostní certifikace v platebním průmyslu. Vyžaduje jej každý subjekt, který zpracovává více než 6 milionů kartových transakcí ročně. Certifikace zahrnuje penetrační testy, monitoring síťového provozu v reálném čase a fyzickou bezpečnost datových center.

Z regulatorního hlediska Skrill podléhá dohledu Central Bank of Ireland, což je regulátor s jedním z nejpřísnějších přístupů v Evropě. To znamená, že prostředky uživatelů musí být odděleny od provozních financí společnosti – i kdyby Paysafe jako firma měla finanční problémy, vaše peníze na Skrill účtu by zůstaly chráněné.

Dvoufázové ověření přidává další vrstvu ochrany. Při každém přihlášení nebo citlivé operaci (výběr, změna hesla) obdržíte jednorázový kód na telefon nebo do autentizační aplikace. Bez tohoto kódu se k účtu nedostanete, i kdyby někdo znal vaše heslo. Z mé praxe je překvapivé, kolik sázkařů tuto funkci stále nepoužívá – přitom aktivace zabere méně než minutu a dramaticky snižuje riziko neoprávněného přístupu.

Nelegální hazardní trh v Česku zůstává značný – a to je jeden z důvodů, proč regulované platební metody jako Skrill hrají důležitou roli. Jan Řehola z IPRH k tomu říká: „Je nejvyšší čas přijmout systémová opatření. Nelegální hazard nelze tolerovat – ohrožuje veřejné finance, hráče i důvěru v regulaci samotnou.“ Skrill jako regulovaná platební metoda představuje jednu z bariér oddělujících legální prostředí od nelegálního.

Ředitel IPRH opakovaně zdůrazňuje, že kvalitní regulace hazardu nespočívá v úplné liberalizaci ani v úplné prohibici – cílem má být prostředí s přísnými, ale dodržovanými pravidly, která chrání hráče a zároveň omezují negativní společenské dopady. Digitální peněženky v tomto modelu hrají důležitou roli, protože umožňují sledovatelnost transakcí a ztěžují praní peněz.

Podrobný rozbor bezpečnostních mechanismů Skrillu, včetně praktických kroků k maximálnímu zabezpečení vašeho účtu, nabízí průvodce bezpečností Skrillu pro sázkaře.

Na závěr této sekce ještě jeden postřeh z praxe: bezpečnost peněženky je jen tak silná, jako bezpečnost vašeho emailu. Pokud používáte stejné heslo pro Skrill i pro emailovou schránku, na kterou je účet registrován, celý bezpečnostní řetězec má slabý článek. Unikátní hesla a dvoufázové ověření na obou úrovních – to je základ, který mnoho sázkařů zanedbává.

Skrill versus alternativy: krátké srovnání

Klienti se mě často ptají: „Proč právě Skrill a ne něco jiného?“ Je to legitimní otázka. Na trhu existuje několik digitálních peněženek a platebních metod, které lze pro sázení použít, a každá má své silné stránky. Místo povrchního hodnocení se podívejme na konkrétní parametry, které pro sázkaře skutečně rozhodují.

Nejvíc diskutovaným srovnáním je Skrill versus Neteller. Ironické na tom je, že obě peněženky vlastní stejná mateřská společnost – Paysafe Group. Tržby segmentu digitálních peněženek Paysafe za rok 2025 činily 815 milionů dolarů, přičemž tato částka zahrnuje příjmy z obou služeb. Navzdory společnému vlastnictví se ale obě peněženky liší v poplatkové struktuře, VIP programech i v tom, které sázkové kanceláře je akceptují.

| Parametr | Digitální peněženka (typ Skrill) | Bankovní převod |

|---|---|---|

| Rychlost vkladu | Okamžitě | Hodiny až dny |

| Rychlost výběru | Do 24 hodin | 1–5 pracovních dnů |

| Sdílení bankovních údajů | Ne – sázková kancelář vidí pouze účet peněženky | Ano – přímé propojení s bankovním účtem |

| Poplatky za transakce | Záleží na metodě dobití peněženky | Obvykle nízké nebo žádné |

| Vhodnost pro live sázení | Ano – okamžité dobití, funkce 1-Tap | Ne – příliš pomalý proces |

| Podpora u českých sázkoven | Vybrané sázkové kanceláře | Prakticky všechny |

Bankovní převod má jednu nespornou výhodu: funguje u všech českých sázkových kanceláří bez výjimky a obvykle bez dalších poplatků. Jenže jeho pomalost je pro aktivního sázkaře zásadní limitace. Když vidíte atraktivní kurz na zápas, který začíná za hodinu, bankovní převod vám nepomůže.

Třetí kategorií jsou platební karty. Vklad kartou na sázkovou kancelář je rychlý a pohodlný, ale má háček – některé české banky blokují transakce směřující na sázkové kanceláře. Není to chyba sázkové kanceláře ani vaše, ale interní politika banky. V Americe tento problém zažilo 40 % sázkařů a v Česku je situace obdobná. Právě odmítnuté kartové transakce jsou jedním z hlavních důvodů, proč sázkaři přecházejí na Skrill – peněženka je jednou dobitá a pak funguje bez rizika blokace ze strany banky. Data navíc ukazují, že 43 % hráčů změnilo sázkovou kancelář kvůli odmítnutým transakcím – platební problémy jsou tedy nejen nepříjemnost, ale reálný obchodní problém.

V Evropě digitální peněženky při sázení používá 70 až 83 % hráčů – ve Francii 70 %, v Itálii 79 % a ve Španělsku dokonce 83 %. Česko se v tomto trendu pohybuje směrem k evropskému průměru, i když přesné číslo pro český trh veřejně dostupné není.

Podrobné srovnání Skrillu s Netellerem – poplatky, rychlost, VIP benefity a podpora českých sázkových kanceláří – najdete v detailním srovnání Skrill vs Neteller.

Skrill a mobilní sázení

Pamatuji si, jak jsem v roce 2018 poprvé sázel z telefonu přes mobilní aplikaci Skrill. Celý proces – otevřít aplikaci sázkové kanceláře, vybrat zápas, zadat vklad přes Skrill – trval necelou minutu. Tehdy to vypadalo jako luxus. Dnes je to standard a kdo ho nenabízí, ztrácí zákazníky.

Sportovní sázení drží 52,8% podíl na evropském trhu online sázení a stále větší část těchto sázek probíhá z mobilních zařízení. Sázkaři chtějí reagovat na živé události okamžitě – při sledování fotbalového zápasu, při změně sestavy těsně před výkopem, při nečekaném vývoji tenisového setu. V těchto momentech rozhodují sekundy, a právě proto je kombinace mobilní sázkové aplikace a mobilního Skrillu tak účinná.

Funkce Skrill 1-Tap umožňuje provést vklad na sázkový účet jedním kliknutím bez opakovaného přihlašování. Pro live sázení je to zásadní výhoda – kurzy se mění každou sekundu a zdlouhavý platební proces může znamenat promeškání příležitosti.

Mobilní aplikace Skrill nabízí prakticky stejné funkce jako desktopová verze: správu účtu, odesílání a přijímání plateb, přehled transakcí a nastavení bezpečnostních prvků včetně biometrického přihlášení otiskem prstu nebo rozpoznáním obličeje. Z mé zkušenosti je mobilní rozhraní v některých ohledech dokonce přehlednější než webová verze – Paysafe evidentně investuje do mobilního UX, protože tam směřuje většina uživatelského provozu.

Pete Wickes z Worldpay poznamenal, že nevidí náhlý odklon od karet, ale stabilní evoluci v tom, jak lidé volí platby – digitální peněženky rostou rychle, protože staví na známé kartové infrastruktuře a přidávají vyšší pohodlí a bezpečnost. V mobilním prostředí je tento přechod ještě výraznější. Zadávat šestnáctimístné číslo karty na malém displeji telefonu není zrovna příjemné – přihlásit se do Skrillu otiskem prstu je nesrovnatelně rychlejší.

Pro české sázkaře je důležité, že mobilní verze Skrillu funguje identicky jako desktopová v tom smyslu, že vklady na sázkové kanceláře jsou okamžité a podpora českých korun je plná. Pokud sázíte převážně z telefonu – a statistiky naznačují, že tomu tak je u většiny aktivních sázkařů – Skrill na mobilu je přirozená volba.

Z praxe vím, že mobilní sázení má jedno úskalí, o kterém se nemluví: impulsivita. Když máte sázkovou aplikaci a Skrill v kapse, vklad na účet je vzdálený dvě klepnutí. To je skvělé pro informované sázení na základě analýzy, ale rizikové pro impulzivní rozhodování. Zodpovědný přístup k sázení by měl zahrnovat nastavení vlastních limitů – a Skrill i většina českých sázkových kanceláří tyto nástroje nabízejí.

Trendy digitálních plateb v sázení

Kdybyste se mě před pěti lety zeptali, jestli digitální peněženky někdy překonají platební karty v online sázení, řekl bych „možná za deset let.“ Stalo se to mnohem rychleji. Globálně dnes digitální peněženky dominují e-commerce platbám a zpracovávají přes 13,8 bilionu amerických dolarů ročně. Ve světě sázení je tento posun ještě dramatičtější.

Evropský trh online sázení dosáhl hodnoty 22,65 miliardy dolarů v roce 2025 s prognózou růstu na 56,92 miliardy do roku 2034. Průměrné roční tempo růstu činí 10,78 % – a digitální peněženky jsou hlavním motorem tohoto růstu na straně plateb.

Evropský trh sportovního sázení jako celek dosáhl 36,4 miliardy dolarů v roce 2024 a směřuje k 83,2 miliardám do roku 2033. Za těmito čísly stojí nejen rostoucí popularita online sázení, ale i technologické změny v platební infrastruktuře. Sázkaři dnes očekávají okamžité transakce, transparentní poplatky a bezproblémový mobilní zážitek – přesně to, co digitální peněženky nabízejí.

Globální základna uživatelů digitálních peněženek dosáhla 5,6 miliardy – pokrývá přibližně dvě třetiny světové populace. V Evropě 52 % online nakupujících preferuje digitální peněženky před tradičními platebními metodami.

Co mě na tomto trendu fascinuje z profesionálního hlediska, je rychlost adopce. Před deseti lety byla e-peněženka pro sázení exotika. Dnes třetina sázkařů uvádí digitální peněženku jako svou primární platební metodu. A nová generace sázkařů, která vyrůstala s Apple Pay a Google Pay, považuje digitální platby za samozřejmost – ne za alternativu.

Pro český kontext je zajímavé sledovat, jak se tento globální trend projevuje lokálně. Český trh online sázení roste s CAGR 7,7 % a online segment už tvoří téměř 60 % celkového GGR. S rostoucím podílem online sázení nutně roste i poptávka po efektivních digitálních platebních metodách. Skrill, Neteller a další peněženky budou v příštích letech hrát v českém sázení stále větší roli.

Paysafe na tento trend reaguje investicemi do nového produktu – PaysafeWallet, který už dosáhl 500 000 registrovaných uživatelů a společnost plánuje jeho expanzi do Evropy v průběhu 2026. Bruce Lowthers, CEO Paysafe, potvrdil, že růst v evropském regionu je prioritou.

Celkový roční obrat Paysafe za rok 2025 dosáhl 1,7 miliardy dolarů s pětiprocentním organickým růstem. Anualizovaný transakční objem překonal 167 miliard dolarů. Tato čísla ukazují, že za Skrillem stojí finančně stabilní společnost s rostoucím byznysem – faktor, který by sázkaři neměli podceňovat při výběru peněženky pro dlouhodobé užívání. Když svěřujete své prostředky digitální peněžence, chcete vědět, že za ní stojí firma, která tu bude i za pět let.

Regulace hazardu v Česku a dopad na platby

Rok 2017 byl pro český hazard přelomový. Vstoupil v platnost zákon 186/2016, který kompletně přepsal pravidla hry – doslova. Od masivního počtu heren a automatů jsme se dostali do regulovaného prostředí, kde každý provozovatel potřebuje licenci a každý hráč musí být registrován. Tento zákon přímo ovlivňuje i to, jak můžete jako sázkař používat platební metody včetně Skrillu.

Zákon 186/2016 Sb. stanoví pravidla pro provozování hazardních her v Česku. Definuje typy her, licenční podmínky, daňové sazby (23 % pro kurzové sázky, 30 % pro automaty a živé hry) a povinnosti provozovatelů vůči hráčům včetně rejstříku vyloučených osob.

Daňové inkaso z hazardu dosáhlo v roce 2025 celkem 22,8 miliardy korun. Tyto prostředky proudí do státního rozpočtu a rozpočtů obcí. Jan Řehola upozorňuje, že stát i obce přicházejí ročně o dvě miliardy korun kvůli nelegálnímu hazardu, který se daňové povinnosti vyhýbá. Pro sázkaře to má praktický význam: legální sázkové kanceláře musí akceptovat pouze regulované platební metody, což vytváří bezpečnější prostředí pro transakce.

Regulace má přímý dopad na to, které platební metody české sázkové kanceláře nabízejí. Provozovatelé musí zajistit sledovatelnost všech transakcí, identifikaci hráčů a dodržování limitů. Digitální peněženky jako Skrill do tohoto modelu zapadají, protože každá transakce je elektronicky zaznamenána a propojená s ověřeným uživatelským účtem.

Pro běžného sázkaře to v praxi znamená, že musí mít ověřenou identitu jak na Skrillu (KYC proces), tak na sázkové kanceláři. Dvojí ověření se může zdát otravné, ale právě tato redundance chrání hráče – pokud by někdo získal přístup k vašemu účtu na sázkové kanceláři, bez přístupu ke Skrillu nemůže vybrat prostředky. A naopak.

Jan Řehola také zdůrazňuje technologickou výhodu hazardu oproti jiným regulovaným odvětvím: hráči jsou povinni se k hraní registrovat, a to online i v kamenném prostředí. Tato povinná registrace v kombinaci s digitálními platebními metodami vytváří uzavřený systém, kde je každá koruna sledovatelná od vkladu po výběr.

Od roku 2017 se počet heren a kasin v Česku snížil o 95 %. Aktuálně je v provozu zhruba 20 000 legálních automatů – zlomek oproti stavu před regulací. Přesun hráčů do online prostředí zrychluje i poptávku po kvalitních digitálních platebních řešeních.

Měsíčně Češi vyhledávají nelegální hazardní weby až milionkrát – číslo, které ilustruje rozsah problému. Jedním z nejdůležitějších opatření je podle Řeholy blokace nejen samotných nelegálních stránek, ale i reklamních webů a rozcestníků, na kterých jsou tyto stránky inzerované. Pro uživatele Skrillu to znamená jednoduché pravidlo: používejte peněženku pouze u licencovaných českých sázkových kanceláří. U nelegálního operátora nemáte žádnou záruku, že vaše prostředky budou v bezpečí.

Regulatorní rámec, bezpečnostní standardy a tržní data vytvářejí obraz odvětví v pohybu. Zbývá zodpovědět konkrétní otázky, které čeští sázkaři nejčastěji kladou.

Nejčastější otázky o Skrillu a sázení

Co je Skrill a jak funguje pro online sázení?

Skrill je digitální peněženka, která funguje jako prostředník mezi vaším bankovním účtem a sázkovou kanceláří. Zaregistrujete se, dobijete účet (bankovním převodem, kartou nebo Paysafecard) a poté pomocí Skrillu okamžitě vkládáte prostředky na sázkový účet. Výhry vybíráte stejnou cestou zpět. Hlavní výhoda oproti přímému bankovnímu převodu je rychlost – vklady probíhají okamžitě – a skutečnost, že sázkové kanceláři nesdělujete své bankovní údaje. Skrill podporuje transakce ve více než 40 měnách včetně CZK, takže čeští sázkaři se vyhnou měnovým konverzím při vkladech na domácí sázkové kanceláře.

Jaké jsou poplatky za používání Skrillu u sázkových kanceláří?

Poplatková struktura Skrillu má několik vrstev. Samotný vklad z peněženky na sázkovou kancelář je většinou bez poplatku – ani sázková kancelář, ani Skrill obvykle za tuto transakci nic neúčtují. Náklady ale vznikají v dalších fázích: za dobití Skrillu kartou se platí procentuální poplatek z částky, za výběr na bankovní účet fixní poplatek. Pokud provádíte transakce v jiné měně než CZK, připočítejte i měnový spread. Konkrétní sazby se mění, proto doporučuji vždy zkontrolovat aktuální ceník přímo na Skrillu a sledovat náš aktualizovaný přehled poplatků.

Které české sázkové kanceláře akceptují Skrill?

V Česku aktuálně Skrill platby podporují Tipsport, Chance, MerkurXtip a Betano. Každá z těchto sázkových kanceláří má vlastní podmínky pro minimální a maximální částky vkladů a výběrů. Některé velké české sázkové značky Skrill zatím nenabízejí a spoléhají na bankovní převody a platební karty. Před založením Skrill účtu doporučuji ověřit dostupnost přímo v pokladní sekci vaší sázkové kanceláře, protože nabídka platebních metod se může měnit.

Je Skrill bezpečný pro online sázení v Česku?

Skrill drží certifikaci PCI-DSS Level 1, což je nejvyšší úroveň bezpečnostního standardu v platebním průmyslu. Podléhá dohledu Central Bank of Ireland a prostředky uživatelů jsou oddělené od provozních financí společnosti. K dispozici je dvoufázové ověření pro každé přihlášení a citlivé operace. Z regulatorního hlediska je Skrill plně kompatibilní s požadavky české legislativy na platební metody u licencovaných sázkových kanceláří. Žádný systém není stoprocentně neprůstřelný, ale Skrill patří k nejlépe zabezpečeným digitálním peněženkám na trhu.

Jak rychle probíhají vklady a výběry přes Skrill?

Vklady z peněženky Skrill na sázkovou kancelář probíhají okamžitě – prostředky se objeví na sázkovém účtu během několika sekund. Výběry ze sázkové kanceláře zpět na Skrill trvají obvykle do 24 hodin, v závislosti na interních procesech konkrétní sázkové kanceláře. Následný výběr ze Skrillu na bankovní účet pak zabere 1–2 pracovní dny. Celkový čas od výběru výhry po peníze na bankovním účtu je tedy typicky 2–3 pracovní dny, což je výrazně rychlejší než přímý bankovní výběr ze sázkové kanceláře.

Musím platit daně z výher při použití Skrillu?

Daňová povinnost z výher v hazardních hrách se řídí českým zákonem a nesouvisí s platební metodou. Ať už vybíráte výhry přes Skrill, bankovní převod nebo jinou metodu, daňový režim je stejný. V Česku jsou výhry z hazardních her do určitého limitu osvobozené od daně z příjmů. Nad tento limit se výhry zdaňují standardní sazbou daně z příjmů fyzických osob. Skrill jako platební prostředník žádné daně neodvádí – to je povinností hráče v rámci jeho daňového přiznání. Pro konkrétní daňové poradenství doporučuji konzultaci s daňovým odborníkem.

Proč Skrill a Neteller patří pod stejnou skupinu a co to znamená pro sázkaře?

Obě digitální peněženky vlastní Paysafe Group, jejíž roční obrat dosáhl 1,7 miliardy dolarů a anualizovaný transakční objem 167 miliard dolarů. Pro sázkaře to má praktický význam: obě peněženky sdílejí stejnou bezpečnostní infrastrukturu a regulatorní zázemí. Zároveň ale fungují jako samostatné produkty s odlišnými poplatkovými strukturami, VIP programy a v některých případech i odlišnou podporou u sázkových kanceláří. Společné vlastnictví neznamená, že jsou zaměnitelné – každá má své specifické výhody a omezení, které závisí na vašem konkrétním způsobu sázení.

Vytvořeno redakcí „Skrill Sázení“.